![]()

[2025年12月10日]

ID:67372

定額減税補足給付金(不足額給付)の申請受付は全て終了しました。

国の総合経済対策により、令和6年度に「定額減税」(納税義務者及び扶養親族1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

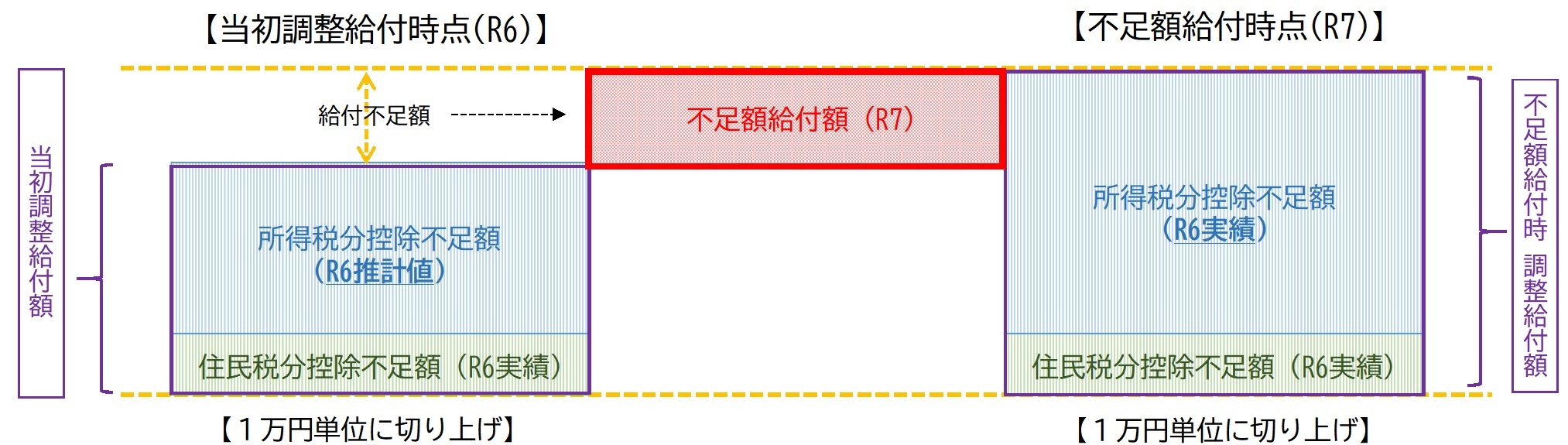

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付するという国の方針により、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付(当初調整給付)」として令和6年の夏頃から支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付の支給額を上回った方等に対して、その不足分を追加で給付するものです。

電話番号 0120-444-482

開設期間 令和7年8月1日(金曜日)~10月31日(金曜日)(土・日・祝除く)

受付時間 8時30分~17時15分

開設場所 岡山市保健福祉会館1階(北区鹿田町一丁目)

開設期間 令和7年8月1日(金曜日)~10月31日(金曜日)(土・日・祝除く)

受付時間 8時30分~17時15分

令和6年度に支給した当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算出したこと等により、結果として支給額に不足が生じた方に対し、不足する額を支給します。

※令和6年度個人住民税所得割または令和6年分所得税の定額減税前税額がゼロではない方が対象となります。

〇令和5年所得より令和6年所得が減少した方

〇こどもの出生等で令和6年中に扶養が増えた方

〇税額修正等により令和6年度個人住民税所得割額が減少した方 等

以下のすべてにあてはまる方に原則4万円(※1)が給付される予定です。

※1 令和6年1月1日で国外居住者であった場合には3万円

〇本人が定額減税の対象外であること(所得税及び個人住民税所得割ともに定額減税前税額がゼロ)

〇扶養親族等としても定額減税の対象外であること(税制度上、「扶養親族」の対象外)

〇低所得者世帯向け給付金(※2)の対象でないこと(低所得者世帯向け給付対象世帯の世帯員・世帯主でない)

※2 以下の給付金の世帯主・世帯員を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税世帯または均等割のみ課税となった世帯への給付(10万円)

〇当初調整給付の対象でないこと(被扶養者として加算される者を含む)

〇合計所得金額が48万円超の方

(例)合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

〇青色事業専従者・事業専従者(白色)

(例)納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

上記ほか、「地域の実情によりやむを得ないと内閣府が認める場合」(※3)に該当する場合は、対象となる場合があります。

(※3)ア、イ、ウのいずれかに該当し、低所得世帯向け給付金(※2)の対象世帯主または世帯員に該当していない者を指します。

ア 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

イ 令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

ウ 令和5年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

原則、金融機関口座への振込で支給します。

令和7年10月31日(金曜日)消印有効

※給付金額を記載した案内通知(「支給のお知らせ」「確認書」)が届かない方が申請を行う場合の期限も同様です。

不足額給付の対象となる方には、令和7年8月1日以降、給付金額を記載した案内通知(「支給のお知らせ」「支給確認書」)を順次送付します。ご自身が対象と思われるにもかかわらず8月下旬までに通知が届かない場合は、コールセンターまでお問い合わせください。

公金受取口座を登録している方や、令和6年度に実施された調整給付(当初調整給付)で振込を行った方については、振込予定の口座情報が記載された「支給のお知らせ」を送付します。記載された口座から振込先を変更する必要のない方は、特に手続きの必要はありません。

一方、公金受取口座を登録していない方等、市が口座情報を把握していない場合は「支給確認書」を送付します。「支給確認書」が届いた場合は、オンラインまたは郵送で振込先の口座情報を回答していただく等の手続きが必要となります。

詳細については、岡山市から対象者の方へ送付する書類に記載しますので、そちらをご確認ください。

令和7年8月1日以降、対象者へ書類発送を行い、令和7年8月下旬以降、順次振込を行います。

不足額給付は、令和7年度住民税課税自治体から給付されます。よって、令和7年1月1日時点で岡山市に住民登録がある等、令和7年度住民税が岡山市で計算される方の中で、不足額給付の対象となる場合は岡山市から不足額給付を支給します。

岡山市で不足額給付の対象となる方には、令和7年8月1日以降、給付金額を記載した書類を送付しますが、ご自身が不足額給付の対象と思われるにもかかわらず、8月下旬までに岡山市から書類が届かない場合は、コールセンターまでご連絡ください。

事業専従者等、税制度上扶養親族から外れてしまう方で、令和6年分所得税及び令和6年度個人住民税所得割が非課税であり、低所得世帯向け給付(R5非課税世帯への給付、R5均等割のみ課税世帯への給付、R6非課税世帯への給付等)の対象世帯主・世帯員に該当していない場合、原則4万円(※1)を給付します。

岡山市において対象者であると把握できる方には、令和7年8月1日以降、給付金額を記載した書類を送付します。

※1 令和6年1月1日で国外居住者であった場合等には3万円

不足額給付の対象となる方には、令和7年8月1日以降、給付金額を記載した書類を送付します。

ただし、岡山市で課税状況を把握できない等の場合には、書類を送付することができず、申請が必要となる可能性もあります。ご自身が不足額給付の対象と思われるにもかかわらず、8月下旬までに岡山市から書類が届かない場合は、コールセンターまでご連絡ください。

基準日以降の令和6年分所得税額や令和6年度住民税所得割額の更正等により、お手元に届いた書類に記載された給付額に不足が生じる場合は、コールセンターまでご連絡ください。

〇「支給確認書」が届いた場合

〇「支給のお知らせ」が届いた場合

※電算上の都合により、亡くなられた人宛に書類が届く場合があります。申し訳ありませんが、ご了承ください。

「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税や個人住民税などの課税及び差し押さえの対象とはなりません。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください